Affinando ulteriormente l’analisi per trimestre, è possibile osservare un’attenuazione della relazione tra le variabili in oggetto a partire dall’autunno 2020, sia per via delle misure restrittive più soft rispetto ai lockdown totali della primavera precedente che hanno generalmente preservato il livello di attività economica, sia per la minore compliance da parte della popolazione (la cosiddetta lockdown fatigue).

Il ruolo dei trasferimenti governativi

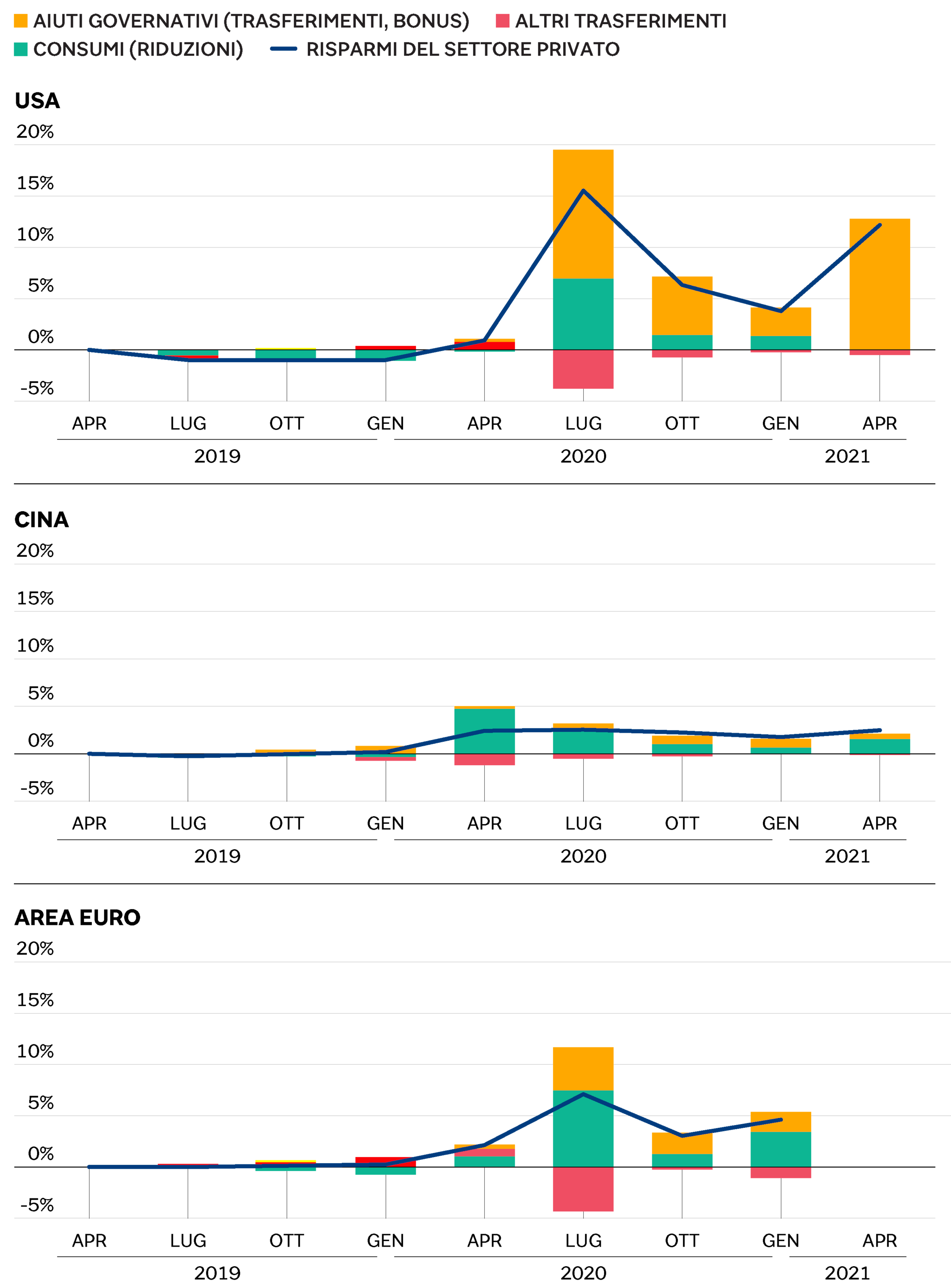

I consumi non sono l’unico fattore determinante nello spiegare il boom dei tassi di risparmio del settore privato. Anzi, il ruolo preponderante è stato svolto dai sostegni governativi al reddito. Studiando l’andamento del tasso di risparmio per macro-area economica (si veda infografica sottostante) ed effettuando una decomposizione per fattori determinanti, è immediato osservare come la crescita sia stata più marcata negli Usa, dove il flusso eccezionale dei sostegni governativi in forma di trasferimenti diretti e bonus (barre gialle) ha fatto innalzare il tasso di risparmio fino al 20% del Pil nel secondo trimestre 2020; nell’area Euro, nonostante livelli paragonabili di contrazione dei consumi e degli altri flussi di reddito di famiglie ed imprese (barre blu e rosse), i trasferimenti governativi hanno avuto un’entità 3 volte inferiore.

Grazie all’eccezionale piano di stimolo varato da Biden appena dopo il suo insediamento, nel corso dell’inverno 2021 gli Usa non hanno sperimentato nessuna contrazione dei consumi nonostante le nuove ondate pandemiche, mentre in Europa la recessione è tornata a colpire duramente in sincronia con il nuovo round di misure restrittive.In Cina l’entità del fenomeno di crescita del tasso di risparmio è stata invece assai contenuta, in misura 5 volte inferiore rispetto ad Usa ed Europa, per via del minore impatto della crisi pandemica e soprattutto data l’assenza di sostegni governativi ai consumi minimamente significativi. Lo stimolo fiscale attuato (880 miliardi di $) si è rivelato infatti di 5-6 volte inferiore a quello degli Usa ed orientato al sostegno dell’export. Poca roba rispetto a quanto venne stanziato dopo la crisi finanziaria del 2008-2009, quando la Cina – con un’economia 3 volte più piccola rispetto all’attuale – varò un programma di espansione fiscale pari a quello americano.

In definitiva, la recessione pandemica da cui il mondo sta emergendo è stata la più sincronizzata mai sperimentata, con oltre il 95% delle economie in contrazione contemporaneamente. È stata una “sberla” formidabile le cui conseguenze a medio-lungo termine devono ancora essere comprese e valutate. La forma del “new normal” deve ancora definirsi appieno.

from WordPress https://ift.tt/3hNMrCH

via IFTTT

Nessun commento:

Posta un commento